売上計上の「期ズレ」に注意しよう

- 公開日:2015/08/19

- 最終更新日:2021/02/12

商品(製品)を販売したときやサービスを提供したとき、その売上(収益)をいつの時点で計上すればよいのか、迷うことはないでしょうか。特に決算月においては、税務上、大きな問題になります。

売上はいつ計上すればよいか?

例えば、「決算日が3月31日の会社で、請求書の締め日が20日などのときに、決算月において締め日から月末までの売上を翌月(期)に計上してしまった」ということがよくあります。

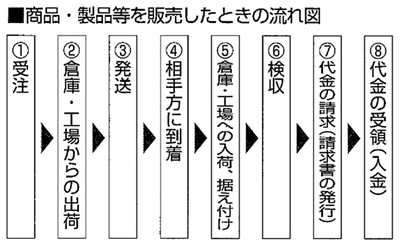

一般に企業取引は、次のような流れで行われますが、この流れが決算日をまたいで行われると、売上計上のミスが起こりやすくなります。

例えば、本来は当期の売上にしなければならないものが、翌期の売上になってしまったり、反対に翌期の売上にすべきものが、当期の売上に含まれるといったことにより、法人税額も変わってしまいます。

このような問題を「期ズレ」といいます。意図的に行ってはいけないことですが、誤解や判断ミスから起こりやすく、税務調査でも厳しくチェックされるところです。

代金をもらった時ではなく商品等を引き渡した日

「いつ売上を計上するか?」については、請求書を発行したり、売上代金を回収したときではなく、税法では、商品等を相手方に「引き渡した日」の事業年度の売上にします(サービスなど役務を提供する場合には、「役務が完了した日」になります)。

つまり、3月決算法人であれば、3月31日までに引き渡しがあった商品等については、原則として当期の売上になります。

また、前金など代金をすでに受け取っているけれども、商品等をまだ引き渡していないのであれば、それは前受金や仮受金として処理し、実際に納品が行われたときに売上を計上します。

売上計上のよくある間違い

- 請求書を発行した時点で売上を計上しているため、請求書締め日が毎月20日など、月末日でない場合に、決算月の月末までの売上を翌期の売上にしてしまった。

- 建設業において、すでに工事が完成しているにもかかわらず、代金の全部をまだもらっていないため、売上を計上しなかった。

- 不動産賃貸業において、期末に、滞納されている家賃を売上計上しなかった。

あるいは、毎月末日までに、翌月分を受け取る契約の場合に、決算月に受け取った翌月分の家賃を当期に売上計上してしまった。

税法が定める引き渡しがあった日とは?

商品等を「引き渡した日」について、税法では、次のような基準があります。

| 出荷基準 | 相手の注文に応じて商品等を出荷した日(倉庫・工場から出荷した日、船積みした日、トラックに積み込んだ日など)を基準とします。一般に多くの企業が採用する基準です。 |

|---|---|

| 検収基準 | 検収基準相手の検収日に売上を計上します。 ソフト開発会社や工業用機械の製造などのように、発注元が納品された製品を検収し、依頼通りにできあがっていることを確認して、はじめて引き渡しになる場合に採用します。 |

| 使用収益 開始基準 |

土地・建物等の不動産販売などで、相手先において使用可能になった時点で、売上を計上します。 |

| 検針日基準 | ガス、電気、水道等の販売などにおいて、検針によって販売数量を確認した日に売上を計上します。 |

以上の基準のどれを適用するかについては、会社の取引の内容、商品の種類、販売形態等に応じて、合理的な基準であれば認められます。ただし、採用した基準を毎期継続して適用しなければなりません。

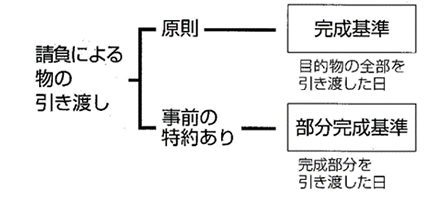

請負契約によるものの引き渡しがある場合の売上の計上

請負には、建設請負のように物の引き渡しを要するものと、運送や技術指導などの役務の提供だけのものがあります。

建設請負など、請負契約に基づいて、完成物等の引き渡しが行われる場合は、「その物の全部を引き渡した日」において、売上を計上します。

例えば、数か月に及ぶ建設工事において、手付金をもらう場合にも、原則として物件を「引き渡した日」(完成した建物の鍵などを渡したときなど)に手付金分も含めた売上を計上します。ただし、請負契約などで一つの工事であってもその完成部分を引き渡すつど、工事代金を支払う旨の取り決めをした場合には、その引き渡しのつど売上を計上します。

請負契約による「物の引き渡し」があった日

売上関係の書類の整理・保存も必要です

売上を計上した時点を証明できるよう、受注から出荷、納品、相手先での検収、代金回収までの流れにおいて作成された帳簿書類を整理・保存しておきましょう。

整理・保存すべき帳簿書類の例

注文請書、出庫(出荷)伝票、納品書控、請求書控、検収書、物品受領書、発送運賃請求書、工事台帳、工事完了報告書、物件引渡書、工事進行表、得意先元帳など

札幌で会社設立をお考えの方はまずお問い合わせください。

関連記事

小規模事業者の現状と未来-2015年度小規模企業...

今回は、本年度中小企業庁より公表されました、小規模事業白書の内容についてお話します。本書では...

消費者の不便・不満解消がヒットの秘訣

「物が売れない時代」といわれる中でも、数々のヒット商品が生まれています。 ヒッ...

損益計算書を収益改善に活かす

利益を生み出すためには「売上」を上げる、「原価」「費用」を小さくする、儲かっていない活動...

設立後の売上アップのための戦略②

創業にあたって、事業の成功を左右するのが集客力です。どんなに素敵なお店や優れた商品を扱っても...

- PREV :毎月の業績を正しくつかむ! ~現金主義と発生主義~

- NEXT :日々の現金管理のポイント